軽微な事故では総修理費を等級ダウン&「事故有係数」による保険料の値上がり分が上回るケースが増大 自動車保険「等級制度改定」で「事故有係数」新設! ガラス交換でも1等級ダウン&「事故有係数」適用で保険料が1年間約1.5倍に!【クルマの所有・メンテナンスに関わる新用語、その意味は?】

- 2020/09/12

-

遠藤正賢

自動車業界は今、100年に一度の大変革時代を迎えていると言われているが、クルマを所有しメンテナンスする私たちユーザーが直に接するアフターマーケットも決して例外ではない。当企画では、そうしたアフターマーケットの現状を、近年生まれた新しいキーワードを切り口として解説する。

今回は、やや古い話になるが、損害保険料率算出機構が2011年9月に金融庁へ届け出て10月に改定、会員の損害保険会社などが2012年10月より順次導入した、自動車保険の新しい「ノンフリート等級別料率制度」(等級制度)と、それに伴って新設された「事故有(じこあり)係数」について紹介したい。

TEXT&PHOTO&FIGURE●遠藤正賢(ENDO Masakatsu)

8月30日に掲載された下記の記事で、飛び石によるフロントガラスのヒビ割れと、ガラス交換の費用についてレポートされた。掲載直後にアクセスランキング1位となったので、記憶に新しい読者の方も多いことだろう。

飛び石!フロントウインドウが豪快に割れました。修理代は? 保険は使える? 等級は下がる?<ルノー・トゥインゴ長期レポートVol.5>

6月下旬に導入されて以来、編集部員のアシとして引っ張りだこの人気を誇っているMFトゥインゴ号ですが、早くもアクシデントに...

なお、このトゥインゴはフリート(fleet。原義は艦隊、船団、集団。自動車保険の場合は、10台以上の車両を所有する企業などを対象としたもの)契約の自動車保険に加入しており、等級制度や免責の対象外とのこと。

だが、ほとんどの読者は、個人向けのノンフリート契約で自動車保険に加入していることだろ」う。では、個人の自動車ユーザーが、飛び石によるフロントガラス交換で保険を使ったらどうなるか。

「次に契約更新しても、等級は上がりも下がりもしない」

そう答える人は、少なくとも4年以上、長ければ8年以上、自動車保険やマイカー共済のお世話になったことがない、優良ドライバーなのだろう。そう、かつては「等級すえおき事故」として扱われていた。

しかしながら、会員の損害保険各社に対し保険料の基準となる参考純率および基準料率の算出・提供を行っている損害保険料率算出機構が、自動車保険「ノンフリート等級別料率制度」(等級制度)の改定を2011年9月に金融庁へ届け出て10月に改定され、会員損保会社などが2012年10月より順次導入すると、それが大きく変わる。

【各損保会社・共済の新等級制度導入日】*社名は当時のもの

2012年10月1日:

あいおいニッセイ同和損害保険

朝日火災海上保険

アシキュラチオニ・ゼネラリ・エス・ピー・エイ

アメリカン ホーム アシュアランス カンパニー

エイアイユー インシュアランス カンパニー

エース損害保険

共栄火災海上保険

ザ・ニュー・インディア・アシュアランス・カンパニー・リミテッド

損害保険ジャパン

大同火災海上保険

チューリッヒ・インシュアランス・カンパニー・リミテッド

東京海上日動火災保険

日新火災海上保険

日本興亜損害保険

富士火災海上保険

三井住友海上火災保険

2012年10月21日:

アクサ損害保険

2013年4月1日:

SBI損害保険

セコム損害保険

ソニー損害保険

三井ダイレクト損害保険

2013年5月1日:

イーデザイン損害保険

2013年6月1日:

セゾン自動車火災保険

そんぽ24損害保険

2013年10月1日:

全国共済農業協同組合連合会(JA共済)

2016年2月1日:

全国労働者共済生活協同組合連合会(全労済)

具体的には、「1等級ダウン事故」として扱われるようになった。

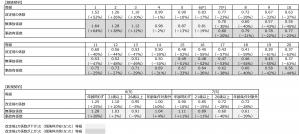

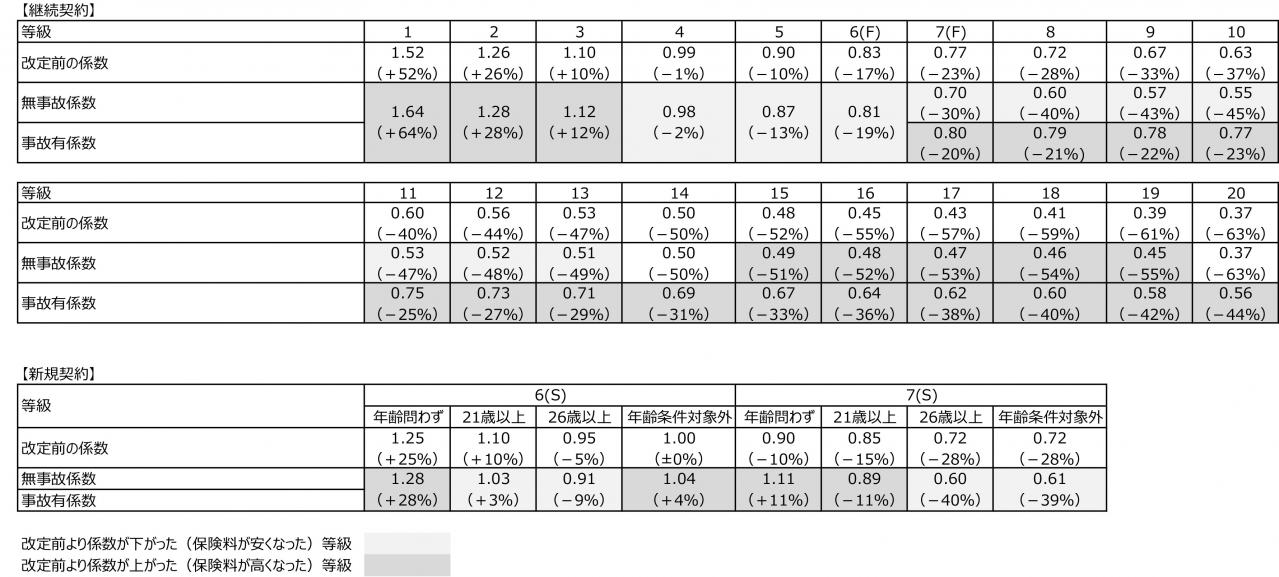

それだけではない。この際の等級制度改定以降、自動車保険を使うと「1等級ダウン事故」なら1年間、「3等級ダウン事故」なら3年間、次回契約時の割引率が大きく下がる「事故有(じこあり)係数」が適用されるようになったのである。

詳細は別表の通りだが、「3等級ダウン事故」の場合、従来は3等級ダウンにより保険料は1~2割程度上がるだけで済んでいたが、等級制度改定以降は3等級ダウンに加え事故有係数も適用されるため、契約更新後3年間は1.5~2倍の保険料を支払うことになってしまった。「1等級ダウン事故」でも、契約更新後1年間は保険料が約1.5倍に跳ね上がると考えれば、概ね間違いではないだろう。

また、従来「等級すえおき事故」だったものが「1等級ダウン事故」になったのは、飛び石による小さな凹みやガラスの割れ、だけではない。落書きやいたずら、盗難や台風・竜巻・洪水・高潮・火災・爆発・暴動などによる被害も、これに該当するので注意が必要だ。

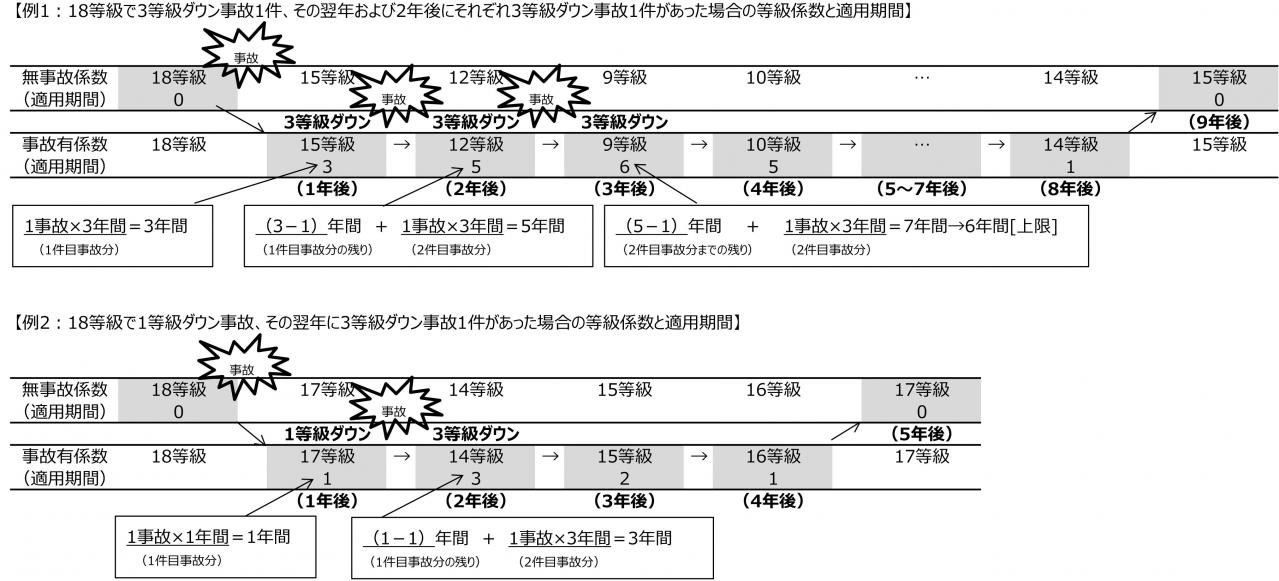

なお、「事故有係数」の適用期間中に再び3等級または1等級ダウンに該当する事故を起こせば、その分だけ等級は下がり、事故有係数の適用期間も延びるのだが、「事故有係数」適用期間の上限は直近の事故から6年間となっている。

この新制度の中身は非常に複雑で分かりにくいが、自動車ユーザーにとって一番の問題は、“総修理費が安い事故では保険が使いづらくなった”こと。総修理費を等級ダウン&「事故有係数」による保険料の値上がり分が上回るケースが、大幅に増えたからだ。

だから、前述のフロントガラスのヒビ割れや、他の部位を含めた軽微な凹み・擦り傷などは、保険を使わず自費で直した方が、また可能であれば純正新品部品に交換するのではなく社外新品・リユース・リビルト部品に交換あるいは部品交換せず修理した方が、出費を抑えられる可能性が高い。修理を依頼する際は、修理費だけではなく保険を使った場合の保険料の見積もりも、事前に取ることを強くオススメする。

「等級制度改定」が行われたのは、損害保険料率算出機構によれば、「同じ等級でも前年契約で事故がなかった契約者より、事故があった契約者の方がリスク実態(=保険金を支払った件数と金額の実績)が高い」うえ、「事故があった契約者のリスク実態に応じた保険料の一部を、事故がなかった契約者が肩代わりしており、同じ等級内での保険料負担に不公平が生じていた」からだという。

だが実情は、自動車保険が損保各社にとって“儲からない保険”になっていた、ということに他ならない。そうした背景から、等級制度改定後に「3等級ダウン事故」を「等級すえおき事故」として扱う「等級プロテクト特約」が各社で軒並み廃止されたのも、決して見逃してはならないだろう。

|

|

|

自動車業界の最新情報をお届けします!

Follow @MotorFanwebおすすめのバックナンバー

これが本当の実燃費だ!ステージごとにみっちり計測してみました。

日産キックス600km試乗インプレ:80km/h以上の速度域では燃費...

- 2021/03/26

- インプレッション

BMW320d ディーゼルの真骨頂! 1000km一気に走破 東京〜山形...

- 2021/04/03

- インプレッション

日産ノート | カッコイイだけじゃない! 燃費も走りも格段に...

- 2021/02/20

- インプレッション

渋滞もなんのその! スイスポの本気度はサンデードライブでこ...

- 2019/08/11

- インプレッション

PHEVとディーゼルで燃費はどう違う? プジョー3008HYBRID4と...

- 2021/06/28

- インプレッション

スズキ・ジムニーとジムニーシエラでダート走行の燃費を計って...

- 2019/08/09

- インプレッション

会員必読記事|MotorFan Tech 厳選コンテンツ

フェアレディZ432の真実 名車再考 日産フェアレディZ432 Chap...

- 2018/08/28

- 新車情報

マツダ ロータリーエンジン 13B-RENESISに至る技術課題と改善...

- 2020/04/26

- コラム・連載記事

マツダSKYACTIV-X:常識破りのブレークスルー。ガソリンエン...

- 2019/07/15

- テクノロジー

ターボエンジンに過給ラグが生じるわけ——普段は自然吸気状態

- 2020/04/19

- テクノロジー

林義正先生、「トルクと馬力」って何が違うんですか、教えて...

- 2020/02/24

- テクノロジー

マツダ×トヨタのSKYACTIV-HYBRIDとはどのようなパワートレイ...

- 2019/07/27

- テクノロジー