50代 自動車保険料の平均相場はどれくらい?見直しポイントや注意点も詳しく解説

- 2025/08/05

-

MotorFan編集部

50代になると、その他の世代と比較して自動車保険の条件や保険料がリーズナブルになる傾向にあります。理由として、等級が上がっていることや家族構成やライフスタイルの変化が挙げられます。そのため、年代の変化に伴って最適な保険選びやコスト見直しが重要です。この記事では、50代の自動車保険料の平均相場や見直しポイント、注意点について詳しく解説します。安心で無駄のない保険選びのヒントもお届けするので、ぜひ最後までご覧ください。

※この記事にはPRを含みます。

50代の自動車保険の平均相場はどれくらい?

| 40代 | 1,442円/月 | 3,709円/月 |

免許ゴールド、家族限定、トヨタプリウス、5,000km以下、ネット割引適用

50代の自動車保険料は、ライフステージの変化で料金が大きく異なります。お子様の独立、もしくはお子様やご夫婦以外の方が運転されるとなれば、運転者限定範囲や年齢条件を変更しなければいけません。それにより、保険料が安くなる、もしくは高くなります。上記の平均相場では家族限定で算出しているため、本人もしくは配偶者限定で設定する場合はさらに安くなるでしょう。

20代〜40代よりも保険料が安くなる理由は?

50代は20〜40代と比べて運転経験が豊富で事故発生率が低いため、保険料が割安になる傾向です。ここでは、50代の保険料が割安になる仕組みを解説します。

等級が上がっている

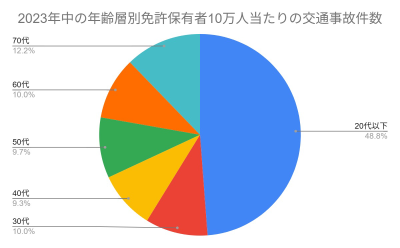

年齢を重ねるにつれ運転技術や交通マナーの向上から、50代では事故率が低下する傾向があります。損害保険料率算出機構『2024年度(2023年度統計)自動車保険の概要』によるデータは以下の通りです。

2023年中の年齢層別免許保有者10万人当たりの交通事故件数

| 10代 | 1,031件 |

| 20代 | 497件 |

| 30代 | 313件 | 40代 | 290件 | 50代 | 304件 | 60代 | 313件 | 70代 | 383件 |

※データ出典:損害保険料率算出機構

上記のデータによれば、50代の事故発生の割合は9.7%とかなり低い傾向です。事故の件数が少ないことから、等級が上がっていると予想されます。

自動車保険における「等級」とは、主に個人契約者向けの「ノンフリート等級」のことを指します。この等級制度は、無事故で契約を継続した年数に応じて等級が上がり、保険料の割引率が高くなる仕組みです。新規加入時は通常6等級からスタートし、1年間無事故で過ごすごとに等級が1つ上昇します。最高で20等級まで到達すると、その分割引率も大きくなり保険料負担が大幅に軽減されます。

さらに、50代はプラスで追加される割引制度が豊富です。例えば、ゴールド免許割引や無事故割引などです。ゴールド免許保持者は過去5年間無事故・無違反の証であり、最大10%程度の割引が受けられる場合もあります。無事故割引は、長期間事故を起こさずに保険契約を継続することで適用されます。

ライフステージの変化がある

50代になるとライフステージが大きく変化します。例えば、子どもが独立して家族構成が変わる、セカンドカーを手放す、ダウンサイジングのため車を乗り換えるといったケースです。子どもが独立して車の利用頻度が減った場合、これまでの家族全員を補償対象としていた設定から、本人・配偶者のみの補償へ範囲を変更する見直しによって保険料を抑えることが可能です。また、新たに安全技術を搭載した車種へ乗り換えることで、保険会社によっては「ASV割引」や「EV割引」など追加の割引が受けられる場合もあります。

このように、生活スタイルや家族構成の変化が多い50代は、保険の見直しの絶好のタイミングです。一度、自分に最適な補償内容かどうか定期的に確認し、無駄のない契約へと更新することをおすすめします。

50代自動車保険料の見直しポイント

50代は自動車保険料が割安になりやすい世代です。しかし適切な補償にしていなかったり、運転者の年齢条件を変更していないと保険料を余計に払うことになりかねます。経済的な自動車保険を利用するためにも、定期的に補償内容を見直しをしましょう。ここでは、50代向けの自動車保険見直しポイントを紹介します。

運転者の範囲や年齢が適正に設定されているか

50代になると家族構成や利用状況が変化しやすい傾向です。変化に伴い、「運転者範囲」と「運転者の年齢条件」の設定を変更することが保険料を左右します。運転する人数が減る、または事故率の低い年齢層の運転者だけに対象を絞ると保険料が安くなります。

例えば、子どもが独立して同居しなくなった場合や、自分と配偶者のみが運転するようになった場合、運転者の限定条件を見直すことで、大幅に保険料を節約が可能です。ライフスタイルの変化があるたびに、家族の誰がどの頻度で車を使うのか、現状に合った運転者範囲・年齢条件に設定し直すことで、不要なコストの削減や適切な補償の確保につながります。

補償内容を見直す

長年同じ補償内容で契約を継続していると、ライフスタイルの変化に対して過不足が生じがちです。まずは、自身の運転頻度や利用目的に合わせて、対人・対物賠償の基本補償や人身傷害、車両保険などの必要性を再確認しましょう。

特約は不要なものは外し、必要なオプションのみを選択することでコストが最適化できます。例えば、バイクを手放しているけれどファミリーバイク特約を付けたままにしているケースや火災保険のように別の保険に備わっているのに個人賠償責任保険をセットしているケースなどです。

また車両保険の見直しも重要です。車の市場価値や修理費とのバランスを考え、免責金額の設定や補償の範囲を調整しましょう。免責を高めに設定すると保険料が下がりますが、実際の支払い負担との兼ね合いをよく検討することが大切です。

ダイレクト型自動車保険に加入する

自動車保険には、店舗などで保険に加入する「代理店型」とインターネットや電話などで直接契約をする「ダイレクト型(ネット型)」があります。保険料を重視するならダイレクト型が有利です。ダイレクト型はインターネットや電話で申し込むため、人件費・店舗コストが抑えられており、代理店型と比べて保険料が割安になるのが特徴です。

一方、対面サポートを重視したい人は代理店型を選ぶこともできます。代理店の担当者からの説明やアドバイスは不要で、保険料節約を優先するのであれば、ダイレクト型への切り替えを積極的に検討しましょう。まずは自分に合った加入方法か診断してみるのがおすすめです。

一括見積もりで複数社比較をする

自動車保険の保険料や補償内容は、会社ごとに大きく異なります。そのため、一括見積もりサービスを利用し、複数の保険会社から条件に合ったプランを比較するのが合理的です。一括見積もりは自分の条件を一度入力するだけで複数社の見積もりを短時間で取得できるため、手間なく納得のいく選択が可能です。また、見積もりを比較することで、初年度の割引や各社独自の特典、補償内容の違いも分かりやすくなります。

最終的に自分にとって最適な保険を選ぶためにも、毎年見積もりを取り直し、見直しの参考にしましょう。

50代のライフステージに合わせた自動車保険見つけるなら保険市場がおすすめ

50代は子どもの独立や車のダウンサイジング、ライフスタイルの変化など、保障内容の見直しが必要な時期です。

どの一括見積もりを利用するか迷ったら、保険市場がおすすめです。保険市場は最短3分で入力完了、大手保険会社11社に自動車保険の一括見積もりが可能です。

保険市場を運営するアドバンスクリエイトは創業25年以上で東証プライム市場に上場しており、利用者数は年間2,000万人以上の実績があり安定感のある会社です。

パソコンからでもスマートフォンからでも操作しやすい画面になっていて、自分の好きなタイミングで見積もり依頼が出来るは便利ですよね。

見積もりは無料なので、これから加入を検討してる方も、今の保険と料金比較してみたい方も、一度試してみてはいかがでしょうか。

子どもが運転する場合の注意点

子どもが車を運転する場合は、運転者の範囲と運転者年齢条件の設定が非常に重要です。同居の子どもが運転する場合、最も若い運転者の年齢に合わせて「全年齢補償」や「21歳以上補償」などの年齢条件に見直す必要があります。

もし、補償の範囲を本人限定や配偶者限定のままにしていると、子どもが補償対象外となり、事故時に保険金が支払われません。一方、別居の未婚の子どもは運転者年齢条件の適用外です。

また、自動車保険の等級は、条件を満たせば同居の親族や配偶者への引継ぎが可能です。等級引継ぎや補償条件の設定については、トラブル防止のため保険会社に事前確認すると安心です。

自動車業界の最新情報をお届けします!

Follow @MotorFanwebこれが本当の実燃費だ!ステージごとにみっちり計測してみました。

日産キックス600km試乗インプレ:80km/h以上の速度域では燃費...

- 2021/03/26

- インプレッション

BMW320d ディーゼルの真骨頂! 1000km一気に走破 東京〜山形...

- 2021/04/03

- インプレッション

日産ノート | カッコイイだけじゃない! 燃費も走りも格段に...

- 2021/02/20

- インプレッション

渋滞もなんのその! スイスポの本気度はサンデードライブでこ...

- 2019/08/11

- インプレッション

PHEVとディーゼルで燃費はどう違う? プジョー3008HYBRID4と...

- 2021/06/28

- インプレッション

スズキ・ジムニーとジムニーシエラでダート走行の燃費を計って...

- 2019/08/09

- インプレッション

会員必読記事|MotorFan Tech 厳選コンテンツ

フェアレディZ432の真実 名車再考 日産フェアレディZ432 Chap...

- 2018/08/28

- 新車情報

マツダ ロータリーエンジン 13B-RENESISに至る技術課題と改善...

- 2020/04/26

- コラム・連載記事

マツダSKYACTIV-X:常識破りのブレークスルー。ガソリンエン...

- 2019/07/15

- テクノロジー

ターボエンジンに過給ラグが生じるわけ——普段は自然吸気状態

- 2020/04/19

- テクノロジー

林義正先生、「トルクと馬力」って何が違うんですか、教えて...

- 2020/02/24

- テクノロジー

マツダ×トヨタのSKYACTIV-HYBRIDとはどのようなパワートレイ...

- 2019/07/27

- テクノロジー