対人賠償保険とは?補償範囲・人身傷害保険との違いをわかりやすく解説

- 2026/07/07

-

MotorFan編集部

対人賠償保険とは、自動車事故で歩行者や相手車の運転者・同乗者などの「他人」を死傷させ、法律上の損害賠償責任を負った場合に補償する保険です。

自賠責保険でも人身事故への補償はありますが、支払限度額が定められています。死亡事故や重い後遺障害が残る事故では賠償額が高額になることもあるため、任意保険の対人賠償保険で不足分に備えるのがおすすめです。

一方で、対人賠償保険は「他人」への賠償に備える保険であり、自分自身や家族のケガを補償するものではありません。

この記事では、対人賠償保険の補償範囲、人身傷害保険・搭乗者傷害保険・個人賠償責任特約との違い、保険金額を無制限にする理由、過失割合や等級への影響までわかりやすく解説します。

対人賠償保険とは

対人賠償保険とは、自動車事故によって他人を死傷させ、法律上の損害賠償責任を負った場合に、治療費や慰謝料、休業損害などを補償する保険です。

たとえば、運転中に歩行者にケガをさせた場合、相手車の運転者や同乗者を負傷させた場合などが対象になります。

自動車を運転する人は、自賠責保険への加入が義務付けられています。自賠責保険は被害者救済を目的とする強制保険ですが、補償には限度額があります。自賠責保険の支払限度額は、傷害による損害が被害者1名につき最高120万円、死亡による損害が最高3,000万円、後遺障害による損害は程度に応じて最高4,000万円です。

自動車事故で他人を死傷させて法律上の損害賠償責任を負った場合、自賠責保険などで支払われる額を超えるケースもゼロではありません。過去の判例では億超えの損害賠償になったケースもあります。この自賠責保険では賄いきれない部分を補うのが、対人賠償保険です。

多くの自動車保険では、対人賠償保険は基本補償に含まれています。

ただし、補償される相手や支払い条件、免責事項は保険会社や商品によって異なる場合があるため、契約前に約款や重要事項説明書を確認しておくことが大切です。

対人賠償保険の補償範囲

対人賠償保険の補償範囲を理解するうえでは、「どのような損害が補償されるのか」と「誰が補償対象になるのか」を分けて考える必要があります。

対人賠償保険は、あくまで他人に対する法律上の損害賠償責任を補償する保険です。事故で人がケガをしたからといって、すべての人身損害が対人賠償保険で補償されるわけではありません。

補償される損害

対人賠償保険で補償される主な損害には、治療費、通院交通費、休業損害、慰謝料、逸失利益、葬祭費、将来介護料などがあります。

事故の相手がケガをした場合は、治療にかかった費用だけでなく、通院に必要な交通費や、仕事を休んだことによる収入減少も賠償の対象になることがあります。後遺障害が残った場合には、将来得られたはずの収入に対する逸失利益や、介護が必要になった場合の将来介護料などが問題になることもあります。

死亡事故の場合は、葬祭費や死亡による逸失利益、慰謝料などが賠償額に含まれることがあります。自賠責保険では傷害、後遺障害、死亡の区分ごとに支払限度額が定められていますが、対人賠償保険ではその限度額を超える部分に備える役割があります。

また、示談交渉や訴訟に関連する費用が補償対象になる場合もあります。

補償されないケース

対人賠償保険では、法律上の損害賠償責任が発生しない場合や、約款で免責とされている場合は補償されません。

代表的なものとして、被保険者の故意による事故があります。わざと事故を起こして他人にケガをさせたような場合は、通常、補償対象外です。

また、本人や一定範囲の家族が死傷した場合も、対人賠償保険の対象外とされます。

日本損害保険協会の説明でも、記名被保険者や運転者本人、またその父母・配偶者・子などが死傷した場合は保険金が支払われない場合として挙げられています。

台風・洪水・高潮、地震・噴火・津波などの自然災害によって生じた損害も、一般に対人賠償保険の補償対象外です。対人賠償保険は、運転者などが法律上の損害賠償責任を負う場合に備える保険です。自然災害のように不可抗力と判断されるケースでは、そもそも賠償責任が発生しないことがあるためです。

たとえば、台風で車が動いて他人にケガをさせた場合でも、すべてのケースで対人賠償保険が使えるとは限りません。自然災害による自分の車の損害は、対人賠償保険ではなく車両保険の領域になります。

補償対象は「他人」

対人賠償保険で重要なのは、補償対象が「他人」に限られる点です。

ここでいう他人とは、事故の相手方となる歩行者、自転車の運転者、相手車の運転者や同乗者などを指します。自分の車に同乗していた友人や知人がケガをした場合も、家族以外の他人であれば対人賠償保険の対象になると考えられます。

一方で、運転者本人や一定範囲の家族は対象外です。対人賠償保険は「他人に対する賠償責任」を補償する保険であり、家族間の損害を補償する目的の保険ではないためです。家族が同乗中にケガをした場合は、人身傷害保険などで備えるのがおすすめです。

兄弟姉妹については、一般に「他人」として扱われ、補償対象になるとされることがあります。ただし、車の所有者・管理者が誰か、記名被保険者との関係、各社の約款の定め方によって扱いが変わる場合があります。

人身傷害保険・搭乗者傷害保険・個人賠償責任特約との違い

対人賠償保険を理解するうえで混同しやすいのが、人身傷害保険、搭乗者傷害保険、個人賠償責任特約です。

大きな違いは、誰を補償するかです。対人賠償保険は事故相手などの「他人」を補償します。

一方、人身傷害保険や搭乗者傷害保険は、自分や同乗者のケガに備える保険です。

個人賠償責任特約は、日常生活で他人にケガをさせたり物を壊したりした場合の賠償に備える保険です。

| 事故相手などの他人 | 自分・同乗者など | 自分・同乗者など | 自分や家族の日常生活上の賠償 | |

| 車の運転中の事故 | 車に搭乗中など | 車に搭乗中 | 日常生活全般 | |

| 法律上の賠償額をもとに支払い | 実際の損害額をもとに支払い | 契約時に決めた定額を支払い | 法律上の賠償額をもとに支払い | |

| 受ける | 受けにくい | 受けにくい | 受ける |

※補償内容は保険会社・商品により異なる場合があります。実際の補償範囲は各社の契約内容をご確認ください。

人身傷害保険との違い

対人賠償保険と人身傷害保険の違いは、補償する相手です。

対人賠償保険は、事故の相手方など「他人」への賠償に備える保険です。これに対して人身傷害保険は、契約車に乗っている自分や同乗者が死傷した場合に、自分側の損害を補償する保険です。人身傷害保険について、過失相殺による減額をせず、保険金額の範囲内で損害額が支払われます。

たとえば、自分の車に家族を乗せていて事故を起こし、家族がケガをした場合、対人賠償保険では補償対象外となることがあります。そのような自分側・家族側のケガに備えるのが人身傷害保険です。

また、対人賠償保険は相手への賠償責任が前提になるため、過失割合の影響を受けます。

一方、人身傷害保険は契約内容に基づいて自分側の損害を補償するため、過失割合にかかわらず保険金額の範囲内で実際の損害額が支払われる仕組みです。

搭乗者傷害保険との違い

搭乗者傷害保険も、自分や同乗者のケガに備える保険です。ただし、人身傷害保険とは支払い方が異なります。

搭乗者傷害保険は、契約時に決められた金額が支払われる定額タイプの保険です。搭乗者傷害保険について、契約した自動車に乗車中の人が死傷した場合に、あらかじめ定められた額が支払われます。

たとえば、入院や通院、後遺障害、死亡などの区分に応じて、契約時に定めた金額が支払われます。損害額の確定を待たずに請求できるタイプもあり、支払いが比較的早い傾向があります。

一方、対人賠償保険は定額で支払われる保険ではありません。事故相手に対して法律上負担する賠償額をもとに、保険金額の範囲内で支払われます。

個人賠償責任特約との違い

個人賠償責任特約は、日常生活で他人にケガをさせたり、他人の物を壊したりして法律上の損害賠償責任を負った場合に備える保険です。

たとえば、自転車で歩行者にケガをさせた、子どもが店の商品を壊した、水漏れで階下の部屋に損害を与えた、といった日常生活上の事故が対象になります。つまり個人賠償責任保険は、日常生活上の偶然な事故で他人を死傷させたり、他人の物を壊したりした場合に備える保険といえます。

対人賠償保険との違いは、対象となる場面です。対人賠償保険は車の運転中の事故が対象です。一方、個人賠償責任特約は日常生活上の事故が対象であり、自動車事故は一般に対象外です。

個人賠償責任特約は、自動車保険の特約として付けられることもあれば、火災保険や傷害保険、クレジットカード付帯保険などに含まれることもあります。そのため、複数の保険で重複して加入していないか確認することも大切です。

保険金額は「無制限」がおすすめされる理由

対人賠償保険の保険金額は、無制限に設定するのがおすすめです。

無制限とは、保険金額にあらかじめ上限を設けないという意味です。ただし、どのような金額でも支払われるという意味ではありません。支払われるのは、法律上の損害賠償責任として認められる範囲内です。

死亡事故や重い後遺障害が残る事故では、賠償額が数億円規模になることがあります。賠償額には、治療費や慰謝料だけでなく、将来得られたはずの収入である逸失利益、将来介護料などが含まれるためです。

損害保険料率算出機構の「2024年度 自動車保険の概況」に掲載されている高額賠償判決例には、以下のような事例があります。

| 死亡 | 横浜地裁 | 2011年11月1日 | 41歳男性・眼科開業医 | |

| 後遺障害 | 札幌地裁 | 2016年3月30日 | 30歳男性・公務員 | |

| 後遺障害 | 横浜地裁 | 2017年7月18日 | 50歳男性・コンサルタント | |

| 後遺障害 | 札幌地裁 | 2021年8月26日 | 19歳男性・大学生 |

自賠責保険の支払限度額は、死亡で最高3,000万円、後遺障害で最高4,000万円です。高額賠償となった場合、自賠責保険だけでは十分にカバーできない可能性があります。

対人賠償保険の保険金額に上限を設けていると、上限を超えた部分は自己負担になる可能性があります。保険料との兼ね合いはありますが、対人賠償保険は無制限で設定することをおすすめします。

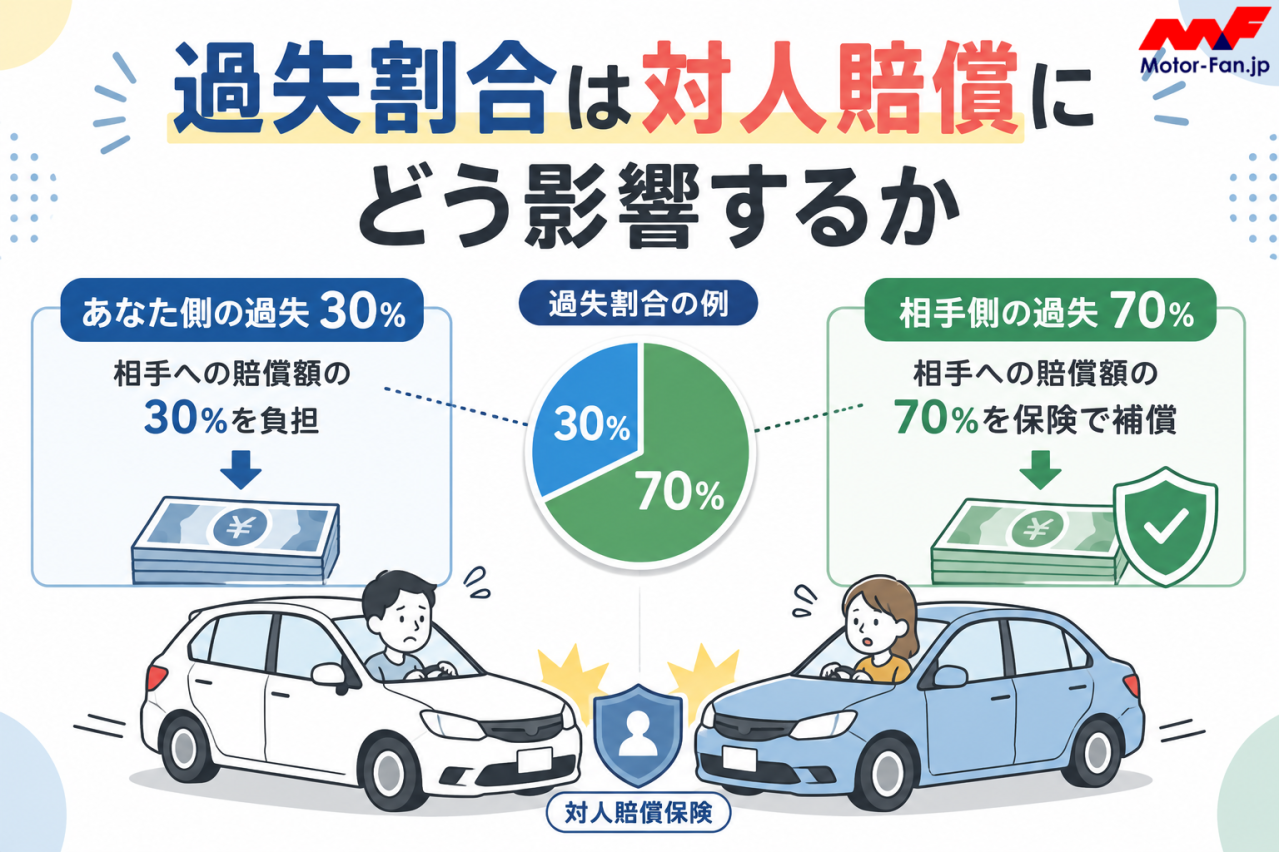

過失割合は対人賠償にどう影響するか

対人賠償保険で支払われる保険金は、自分が負う法律上の損害賠償責任をもとに決まります。そのため、過失割合の影響を受けます。

過失割合とは、事故の当事者それぞれにどの程度の不注意があったかを割合で示すものです。相手にも過失がある場合は、相手の損害額から相手自身の過失分を差し引く「過失相殺」が行われます。民法722条2項にも、被害者に過失があった場合、裁判所が損害賠償額を定める際にこれを考慮できる旨が定められています。

たとえば、相手に損害が発生していても、事故状況から相手にも一定の過失があると判断されれば、その分だけ賠償額は調整されます。対人賠償保険は、その調整後に自分が負う賠償責任の範囲を補償する仕組みです。

過失割合は、事故状況、道路状況、信号の有無、双方の行動、過去の判例などをもとに判断されます。事故ごとに事情が異なるため、一般論だけで一律に判断することはできません。

また、自分に過失がない「もらい事故」の場合、保険会社が示談交渉を代行できないことがあります。これは、自分側に賠償責任がない場合、自分の対人賠償保険や対物賠償保険を使う場面ではないためです。

もらい事故への備えとしては、弁護士費用特約を付けておく方法があります。

対人賠償保険を使うと等級は下がる?

対人賠償保険を使って保険金が支払われると、一般に翌年度の等級が下がります。

自動車保険にはノンフリート等級制度があり、事故の有無に応じて翌年度の等級や割増引率が変わります。事故がなく保険を使わなかった場合は翌年度に1等級上がり、事故で保険金が支払われた場合は事故1件につき3等級下がることがあります。

対人賠償保険を使う事故は、一般に「3等級ダウン事故」に該当します。翌年度の等級が3つ下がるだけでなく、事故有係数適用期間が設定され、一定期間は事故有の割増引率が適用されます。

ただし、実際に等級がどう変わるかは、事故の種類や保険金の支払い内容、契約条件によって異なる場合があります。対人事故では賠償額が高額になることもあるため、保険を使うかどうかを自己判断せず、事故発生後はまず保険会社へ連絡しましょう。

自動車保険の等級とは?割増引率の違い・引継ぎ方法を詳しく解説

自動車保険(任意保険)の保険料を決める要素の1つが「等級」です。 個人(9台以下)で契約する自動車保険はノンフリート...

【Q&A】対人賠償保険のよくある質問

同乗していた友人がケガをしたら補償されますか?

友人や知人など、家族以外の他人が同乗中にケガをした場合は、対人賠償保険の補償対象になると考えられます。

ただし、実際の支払い可否は事故状況や契約内容によって変わります。

兄弟姉妹がケガをした場合は補償されますか?

兄弟姉妹は、一般に「他人」として扱われ、補償対象になるとされることがあります。

ただし、車の所有・管理関係や約款の定め方によって扱いが変わる場合があります。断定せず、契約中の保険会社へ確認するのが確実です。

台風で車が動いて他人にケガをさせたら補償されますか?

台風・洪水・高潮、地震・噴火・津波などの自然災害による損害は、一般に対人賠償保険の補償対象外です。

不可抗力により法律上の賠償責任が発生しない場合があるためです。

保険金の請求はいつまでにすればよいですか?

日本損害保険協会は、対人賠償責任保険の請求権について、法律上の損害賠償責任の額が確定した日の翌日から3年で時効により消滅すると説明しています。

事故後は、示談成立や判決を待つ前でも、早めに保険会社へ連絡しておきましょう。

対人賠償保険はいつまで、何歳まで補償されますか?

対人賠償保険は、年齢によって補償そのものが終了する保険ではありません。

契約が有効で、補償対象となる運転者が事故を起こした場合に対象になります。ただし、運転者年齢条件や運転者限定条件は別途確認が必要です。

自賠責保険に入っていれば対人賠償保険は不要ですか?

自賠責保険には支払限度額があり、死亡事故や重い後遺障害が残る事故では賠償額をカバーしきれない場合があります。

任意保険の対人賠償保険は、自賠責保険を超える部分に備える役割があるため、無制限で設定するのがおすすめです。

まとめ

対人賠償保険とは、自動車事故で他人を死傷させ、法律上の損害賠償責任を負った場合に備える保険です。自賠責保険の上乗せとして機能し、治療費、慰謝料、休業損害、逸失利益、葬祭費、将来介護料などの高額な賠償に備える役割があります。

ただし、補償対象は事故相手などの「他人」に限られます。

自分自身や家族のケガには、人身傷害保険や搭乗者傷害保険で備える必要があります。また、日常生活上の賠償に備える個人賠償責任特約とは、対象となる場面が異なります。

死亡事故や重い後遺障害では賠償額が数億円規模になることもあるため、対人賠償保険の保険金額は無制限に設定するのがおすすめです。

自動車保険を選ぶ際は、対人賠償保険だけでなく、人身傷害保険、搭乗者傷害保険、個人賠償責任特約、弁護士費用特約などもあわせて確認しましょう。

【2026年】自動車保険おすすめ人気ランキング12社|専門家が徹底比較・検証

損害保険料率算出機構の調査によると88.4%の人が自動車保険(任意保険)に加入していると回答。普段から車を使う人にとっても...

【2026年】安い自動車保険ランキング|大手5社の月払い料金を徹底比較!

自動車保険には代理店型とネット型(ダイレクト型)があり、<strong style=" background: -webkit-linear-gradient( transpar...

自動車業界の最新情報をお届けします!

Follow @MotorFanwebこれが本当の実燃費だ!ステージごとにみっちり計測してみました。

日産キックス600km試乗インプレ:80km/h以上の速度域では燃費...

- 2021/03/26

- インプレッション

BMW320d ディーゼルの真骨頂! 1000km一気に走破 東京〜山形...

- 2021/04/03

- インプレッション

日産ノート | カッコイイだけじゃない! 燃費も走りも格段に...

- 2021/02/20

- インプレッション

渋滞もなんのその! スイスポの本気度はサンデードライブでこ...

- 2019/08/11

- インプレッション

PHEVとディーゼルで燃費はどう違う? プジョー3008HYBRID4と...

- 2021/06/28

- インプレッション

スズキ・ジムニーとジムニーシエラでダート走行の燃費を計って...

- 2019/08/09

- インプレッション

会員必読記事|MotorFan Tech 厳選コンテンツ

フェアレディZ432の真実 名車再考 日産フェアレディZ432 Chap...

- 2018/08/28

- 新車情報

マツダ ロータリーエンジン 13B-RENESISに至る技術課題と改善...

- 2020/04/26

- コラム・連載記事

マツダSKYACTIV-X:常識破りのブレークスルー。ガソリンエン...

- 2019/07/15

- テクノロジー

ターボエンジンに過給ラグが生じるわけ——普段は自然吸気状態

- 2020/04/19

- テクノロジー

林義正先生、「トルクと馬力」って何が違うんですか、教えて...

- 2020/02/24

- テクノロジー

マツダ×トヨタのSKYACTIV-HYBRIDとはどのようなパワートレイ...

- 2019/07/27

- テクノロジー