個人賠償責任特約とは?補償範囲・必要性・重複の注意点を解説

- 2026/07/03

-

MotorFan編集部

自動車保険を選ぶときは、対人賠償・対物賠償・車両保険などに目が向きやすいですが、あわせて確認しておきたい特約のひとつが「個人賠償責任特約」です。

個人賠償責任特約は、自動車事故そのものではなく、日常生活で他人にケガをさせたり、他人の物を壊したりした場合の損害賠償に備える特約です。自転車事故や子どものトラブル、マンションの水漏れ事故など、車の運転以外の場面で役立つ可能性があります。

初めて自動車保険に入る人、車の買い替えで保険を選び直す人、今の自動車保険を見直したい人は、保険料だけでなく、この特約を付けるべきか、すでに他の保険と重複していないかも確認しておくと安心です。

個人賠償責任特約とは

個人賠償責任特約とは、日常生活で偶然の事故により他人にケガをさせたり、他人の物を壊したりして、法律上の損害賠償責任を負った場合に備える特約です。

たとえば、自転車で歩行者にぶつかってケガをさせた、子どもが店の商品を壊した、マンションで水漏れを起こして階下の部屋に損害を与えた、といったケースが代表例です。

自動車保険に付帯できる特約ではありますが、補償の対象は「日常生活上の事故」です。自動車を運転中に起こした事故は、原則として自動車保険本体の対人賠償保険や対物賠償保険で補償されるため、個人賠償責任特約の対象にはなりません。

なお、特約名は保険会社によって異なります。「個人賠償責任特約」「個人賠償特約」「日常生活賠償特約」「個人賠償責任補償特約」などの名称で用意されていることがあります。

また、商品によっては示談交渉サービスが付いている場合があります。示談交渉サービスがあれば、事故の相手方との交渉を保険会社に任せられるため、実際にトラブルが起きたときの負担を軽減しやすいです。

ただし、示談交渉サービスの有無や対象となる事故は保険会社・商品により異なるため、加入前に確認が必要です。

個人賠償責任特約で補償される例・されない例

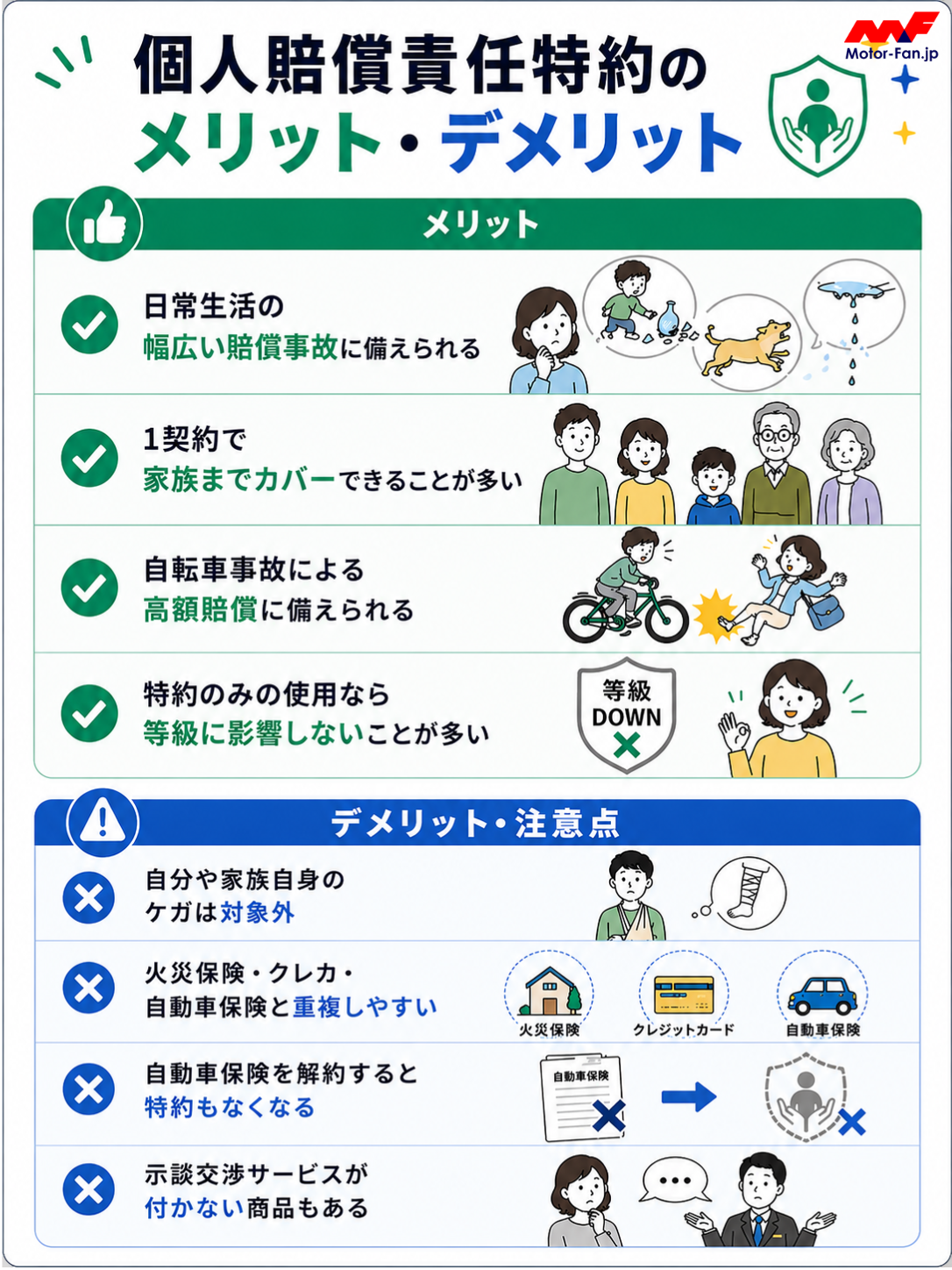

個人賠償責任特約は、基本的に「他人」に対して法律上の損害賠償責任を負った場合に補償されます。自分や家族のケガ、仕事中の事故、故意に起こした損害などは対象外になるのが一般的です。

| 子どもが店の商品や友人宅の物を壊した |

| 飼い犬が他人を噛んでケガをさせた |

| マンションで水漏れを起こし、階下に損害を与えた |

| 買い物中に誤って商品を落として壊した |

| 自動車の運転中に起こした事故 |

| 自分や同居の家族など「他人」でない人への損害 |

| 仕事中・業務中の事故による賠償 |

| 故意に起こした損害 |

| 地震・噴火・津波などによる損害 |

注意したいのが、友人や知人から借りた物を壊した場合です。

借りた物は「受託物」と呼ばれ、一般的な個人賠償責任特約では対象外になることがあります。ただし、近年は受託物の損害を一部補償する商品や、別の特約で補償できる商品もあります。

そのため、「借りた物を壊した場合も必ず補償される」とは考えず、保険会社の約款や重要事項説明書で確認しておきましょう。

補償の対象者は家族のどこまで?

個人賠償責任特約は、記名被保険者本人だけでなく、家族まで補償対象に含まれることが多い特約です。一般的には、次のような範囲が対象になります。

| 記名被保険者 | 自動車保険の契約上、主に補償の中心となる人 |

| 配偶者 | 記名被保険者の配偶者 |

| 同居の親族 | 記名被保険者または配偶者と同居している親族 |

| 別居の未婚の子 | 進学などで別居している未婚の子ども |

この範囲は、複数の自動車保険会社の公式情報でも同様の考え方が示されています。ただし、配偶者の範囲、親族の定義、別居の未婚の子の扱いなどは商品により異なるため、「一般的な範囲」として理解しておくのが安全です。

また、自動車保険本体の運転者年齢条件とは別に考えます。たとえば、自動車保険の運転者年齢条件を「30歳以上補償」にしていても、個人賠償責任特約では未成年の子どもの自転車事故などが対象になることがあります。

注意点は、記名被保険者を変更すると、補償される家族の範囲も変わることです。車の買い替えや契約変更のタイミングで記名被保険者を変える場合、別居している子どもなどが補償対象から外れないか確認しておきましょう。

個人賠償責任特約は必要?

個人賠償責任特約が必要になるケースとしては、自転車に乗る家族がいる世帯、小さな子どもがいる世帯、ペットを飼っている世帯、マンションなど集合住宅に住んでいる世帯です。

特に自転車事故では、高額な損害賠償が命じられた事例があります。

日本損害保険協会は、自転車事故でも被害の大きさにより数千万円の賠償金を支払わなければならない場合があると注意喚起しています。実際に、小学5年生の男子児童が自転車で歩行中の女性に衝突し、母親に約9,500万円の賠償が命じられたケースもあります。

また、国土交通省の「自転車損害賠償責任保険等への加入促進」によると、令和6年4月1日現在、34都府県で自転車損害賠償責任保険等への加入が義務化され、10道県で努力義務化されています。自動車保険の個人賠償責任特約も、自転車事故による相手方への賠償に備えられる保険のひとつです。

ただし、すでに火災保険やクレジットカード、自転車保険などで同様の補償に入っている場合もあります。必要性を判断するときは、「入るかどうか」だけでなく、「すでに入っていないか」「家族まで対象か」「補償額は十分か」まで確認することが大切です。

個人賠償責任特約のメリット・デメリット

個人賠償責任特約のメリットは、比較的少ない追加保険料で日常生活の賠償リスクに備えられる点です。

一方で、自分や家族自身のケガは補償されず、他の保険と重複しやすい点には注意が必要です。

大きなメリットは、1契約で家族をまとめて補償しやすいことです。

子どもの自転車事故や日常生活のトラブルは、本人だけでなく家族単位で備える必要があります。その点で、家族まで対象になる個人賠償責任特約は使い勝手のよい補償といえます。

また、多くの自動車保険では、個人賠償責任特約のみを使った事故はノーカウント事故として扱われ、翌年のノンフリート等級は下がりません。ただし、等級への影響は保険会社の取扱いを確認しておくと安心です。

一方で、自分自身のケガや家族のケガは補償対象外です。自転車事故で相手にケガをさせた場合の賠償には備えられても、自分が転倒してケガをした場合の治療費には別の備えが必要です。

自分側のケガにも備えたい場合は、自転車傷害特約や傷害保険などをあわせて検討しましょう。

個人賠償責任特約は重複に注意

個人賠償責任特約で特に注意したいのが、補償の重複です。

個人賠償責任に関する補償は、自動車保険だけでなく、火災保険、傷害保険、自転車保険、クレジットカードの付帯保険などにも付けられます。そのため、本人が気づかないうちに複数契約で同じような補償に入っているケースがあります。

重複して加入していても、実際に受け取れる保険金は原則として実際の損害額までです。

複数の契約から同じ損害に対して二重に保険金を受け取れるわけではないため、補償が重複している場合は保険料が無駄になります。

どこで入るかを考えるときは、次の点を確認しましょう。

| 補償額 | 1億円以上、または無制限に近い補償を選べるか |

| 示談交渉サービス | 相手方との交渉を保険会社に任せられるか |

| 補償対象者 | 本人だけでなく家族まで対象か |

| 契約期間 | 長期で維持しやすいか、毎年見直しやすいか |

| 他契約との重複 | 火災保険・クレカ・自転車保険に付帯していないか |

火災保険に付けている場合は、住宅契約とあわせて長く維持しやすいことがあります。

一方、自動車保険に付ける場合は、車の買い替えや保険会社の変更時に見直しやすい点があります。

クレジットカード付帯の補償は、カードによって対象者や補償額が異なります。

本人のみが対象で、家族まで十分にカバーできない場合もあるため、家族の自転車事故などに備えたい場合は特に確認が必要です。

結論としては、「自動車保険に付けるのが必ず一番よい」とは限りません。加入中の保険を確認し、補償額が十分で、家族まで対象になり、示談交渉サービスも使えるものを1つ残すという考え方がおすすめです。。

加入・確認方法とまとめ

確認する先は、自動車保険、火災保険、傷害保険、自転車保険、クレジットカードの付帯保険です。

保険証券やマイページで「個人賠償」「日常生活賠償」「賠償責任補償」といった名称がないか確認します。

新たに付ける場合は、補償額、示談交渉サービスの有無、家族が対象になるかを見て選びましょう。自転車に乗る家族がいる場合や、小さな子どもがいる場合は、補償額だけでなく家族の範囲まで確認しておくことが大切です。

初めて自動車保険に入る人は、基本補償とあわせて必要な特約を整理しましょう。

車の買い替えで保険を選び直す人は、前の契約に付いていた特約を外してしまわないか、逆に重複していないかを確認しましょう。今の保険を見直す人は、保険料だけでなく、特約の内容まで点検すると無駄のない契約になります。

自動車保険を選ぶときは、保険料の安さだけでなく、事故対応や特約の内容も比較することが大切です。

自分に合う自動車保険を選びたい人は、補償内容や保険料を比較できる自動車保険ランキングも参考にしてください。

【2026年】自動車保険おすすめ人気ランキング12社|専門家が徹底比較・検証

損害保険料率算出機構の調査によると88.4%の人が自動車保険(任意保険)に加入していると回答。普段から車を使う人にとっても...

よくある質問

Q. 個人賠償責任特約で、自分や家族のケガも補償されますか?

補償されません。個人賠償責任特約は、他人にケガをさせたり他人の物を壊したりして、法律上の損害賠償責任を負った場合に備える特約です。

自分や家族自身のケガに備えたい場合は、自転車傷害特約や傷害保険などを検討しましょう。

Q. クレジットカードに付いていれば、別に入る必要はありませんか?

クレジットカードに個人賠償責任補償が付帯している場合もあります。

ただし、補償対象が本人のみだったり、補償額が十分でなかったりすることがあります。家族までカバーしたい場合は、対象者・補償額・示談交渉サービスの有無を確認してから判断しましょう。

Q. 自転車保険と個人賠償責任特約は何が違いますか?

一般的な自転車保険は、相手への賠償に備える補償と、自分のケガに備える傷害補償がセットになっていることがあります。

個人賠償責任特約は、主に相手への賠償に備える補償です。自分のケガの補償が必要かどうかで選び方が変わります。

Q. 火災保険に付けている場合、自動車保険にも付けるべきですか?

すでに火災保険で十分な個人賠償責任補償に加入している場合、自動車保険にも重ねて付ける必要性は高くないことがあります。

重複しても実際の損害額を超えて保険金を受け取れるわけではないため、補償額や示談交渉サービスを比較し、条件のよいものを1つ残すのが基本です。

Q. 個人賠償責任特約を使うと、翌年の自動車保険料は上がりますか?

一般的に、個人賠償責任特約のみを使った事故はノーカウント事故として扱われ、翌年の等級は下がりません。

ただし、他の補償も同時に使う場合や保険会社ごとの取扱いによって異なる可能性があるため、事故時には保険会社へ確認しましょう。

【2026年】自動車保険おすすめ人気ランキング12社|専門家が徹底比較・検証

損害保険料率算出機構の調査によると88.4%の人が自動車保険(任意保険)に加入していると回答。普段から車を使う人にとっても...

【2026年】安い自動車保険ランキング|大手5社の月払い料金を徹底比較!

自動車保険には代理店型とネット型(ダイレクト型)があり、<strong style=" background: -webkit-linear-gradient( transpar...

自動車業界の最新情報をお届けします!

Follow @MotorFanwebこれが本当の実燃費だ!ステージごとにみっちり計測してみました。

日産キックス600km試乗インプレ:80km/h以上の速度域では燃費...

- 2021/03/26

- インプレッション

BMW320d ディーゼルの真骨頂! 1000km一気に走破 東京〜山形...

- 2021/04/03

- インプレッション

日産ノート | カッコイイだけじゃない! 燃費も走りも格段に...

- 2021/02/20

- インプレッション

渋滞もなんのその! スイスポの本気度はサンデードライブでこ...

- 2019/08/11

- インプレッション

PHEVとディーゼルで燃費はどう違う? プジョー3008HYBRID4と...

- 2021/06/28

- インプレッション

スズキ・ジムニーとジムニーシエラでダート走行の燃費を計って...

- 2019/08/09

- インプレッション

会員必読記事|MotorFan Tech 厳選コンテンツ

フェアレディZ432の真実 名車再考 日産フェアレディZ432 Chap...

- 2018/08/28

- 新車情報

マツダ ロータリーエンジン 13B-RENESISに至る技術課題と改善...

- 2020/04/26

- コラム・連載記事

マツダSKYACTIV-X:常識破りのブレークスルー。ガソリンエン...

- 2019/07/15

- テクノロジー

ターボエンジンに過給ラグが生じるわけ——普段は自然吸気状態

- 2020/04/19

- テクノロジー

林義正先生、「トルクと馬力」って何が違うんですか、教えて...

- 2020/02/24

- テクノロジー

マツダ×トヨタのSKYACTIV-HYBRIDとはどのようなパワートレイ...

- 2019/07/27

- テクノロジー